|

Artikel laten voorlezen

|

In dit artikel bespreken we de Sharpe ratio. Een veel gebruikte ratio om de verhouding tussen risico en rendement te meten en te kunnen vergelijken tussen verschillende portefeuilles. We bespreken de berekening, de interpretatie en waar u het terugvindt in uw handelsplatform via LYNX.

De Sharpe ratio berekent de verhouding tussen het rendement en de standaardafwijking. Hierbij wordt de standaardafwijking gezien als het risico van de portefeuille. Het ratio werd genoemd naar zijn ontwikkelaar William Sharpe, nobelprijs winnaar in 1990.

Sharpe ratio berekenen

De formule om de Sharpe ratio te berekenen is uiterst eenvoudig en vooral intuïtief. Een belegger investeert op de beurs met de verwachting dat zijn kapitaal zal groeien of op zijn minst dat zijn kapitaal behoudt blijft. Beleggen is risicovol en daarom verwacht hij meer te renderen dan de risk-free rate, bijgevolg verdient hij een risicopremie. Dat risicopremie is dan het rendement na het aftrekken van de risk-free rate.

De risicopremie van een risicovrij product zoals de Amerikaanse treasury bill is dus 0.

Aangezien de risk-free rate in de periode 2017-2022 gemiddeld negatief was kunnen we de formule vereenvoudigen voor deze periode. Het heeft dan weinig nut om de negatieve risk-free rate af te trekken van ons rendement. We kunnen de formule vereenvoudigen en het rendement delen door de standaardafwijking voor deze periode.

Interpretatie Sharpe ratio

Het gebruik van de Sharpe ratio is enkel relevant voor een fonds, portefeuille of index. Voor indivuele activa kunnen we de ratio ook berekenen maar er is weinig bruikbare informatie omdat de standaardafwijking dan geen goede risicometer is.

De Sharpe ratio weerspiegelt de incrementele waarde van één procent extra standaardafwijking. Stel dat onze portefeuille een risicopremie kent van 7% en een standaardafwijking van 20%. Dan bekomen we een Sharpe ratio van 7/20 en dus 0,35. Voor ieder procent extra risico krijgt de belegger een overig rendement van 0,35%. Een goede Sharpe ratio beschouwen we doorgaans vanaf 1. Vanaf dat moment verdienen we meer rendement dan dat we risico opnemen. Per 1% standaardafwijking, risico, krijgen we meer dan 1% extra rendement.

Voorbeeld

De Sharpe ratio is vooral van toepassing op de vergelijking tussen portefeuilles. U kunt bijvoorbeeld uw Sharpe verglijken met een index welke u als benchmark gebruikt, zoals de S&P 500. Als voorbeeld stellen we 3 portefeuilles samen.

| Portefeuille 1 | Portefeuille 2 | Portefeuille 3 | |

| Rendement | 5% | 10% | 15% |

| Standaardafwijking | 1,5% | 10% | 50% |

| Sharpe ratio | 3,33 | 1 | 0,3 |

Op deze manier zien we zeer duidelijk het verschil. Portefeuille 1 kan een goed gebalanceerde portefeuille zijn met een hogere risicoaversie. De belegger met portefeuille 1 wil met een gerust hart kunnen slapen en zal dan ook minder rendement aanvaarden om minder volatiliteit te dragen. De Sharpe ratio is de beste met 3,33.

De 2de voorbeeldportefeuille heeft een evenwichtige verdeling en waarschijnlijk goede diversificatie. De Sharpe ratio is 1 en kan gezien worden als goed. Een portefeuille op basis van bijvoorbeeld index ETF’s kan hier op lijken. De S&P 500 index had tussen 1999 en 2022 een gemiddeld rendement van 8,67% en een jaarlijkse standaardafwijking van 15,4%. De Sharpe voor de S&P 500 in deze periode is dus 0,56.

De laatste portefeuille heeft een aanzienlijk rendement maar levert enorm veel risico op. De Sharpe ratio is dan ook 0,3. Een portefeuille met een enkel aandeel of enkele aandelen zal deze data weerspiegelen. Op basis van deze gegevens heeft de belegger een extra dimensie om portefeuilles te selecteren op basis van zijn behoeftes

Sharpe ratio via LYNX

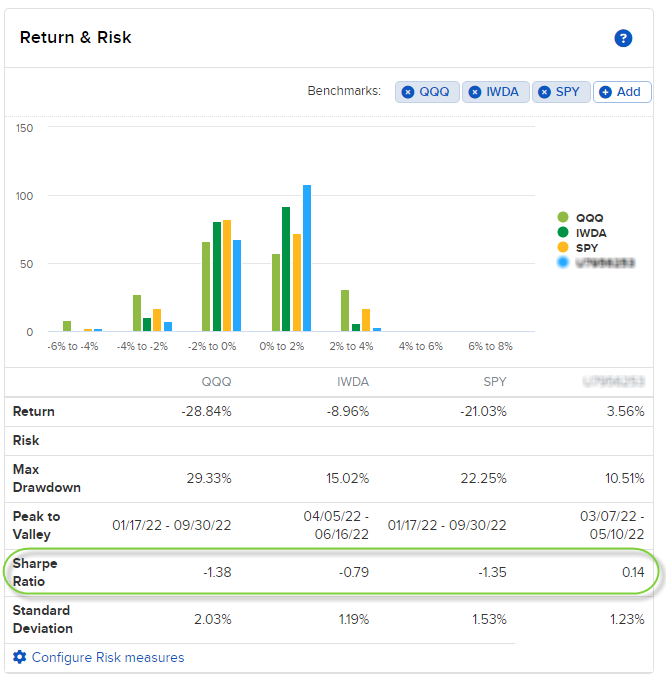

Via de portfolio management van uw beleggingsrekening vindt u allerlei ratios terug met betrekking tot uw portefeuille. Ook de standaardafwijking en Sharpe ratio kunt u daar terugvinden en verder vergelijken met een index.

In de account management navigeert u naar Performance & Reports en vervolgens klikt u op PortfolioAnalyst alvorens naar Portfolio Checkup te gaan. Daar vindt u het volgende venster:

Als risk-free rate wordt bij deze berekening de US 3 maand Treasury bill gebruikt en daarbij het gemiddelde afgetrokken van de return. Door het moeilijke beursjaar is de Sharpe ratio voor de indexen negatief. We zien meteen dat de MSCI world index een lagere standaardafwijking heeft en het dus beter doet in moeilijke tijden dan bijvoorbeeld de NASDAQ.

Conclusie

Om extra rendement te behalen boven op het risicovrij rendement moet een belegger meer risico opnemen met extra rendement als gevolg. Om dit te meten kunnen we gebruik maken van de Sharpe ratio. Intuïtief is een waarde van meer dan 1 goed, per 1% extra risico verwachten we meer dan 1% extra rendement. Zo kan u als belegger fondsen, indices en portefeuilles vergelijken en afstellen naar uw wensen en risicoprofiel. Met uw beleggingsrekening via LYNX kunt u snel de Sharpe ratio raadplegen en gebruiken.

Zelf beleggen via LYNX?

LYNX geeft u de mogelijkheid om zelf in aandelen van bijna ieder beursgenoteerd bedrijf ter wereld te beleggen. Ook kunt u gebruikmaken van margin trading. U heeft toegang tot 150 beurzen in 33 landen. Bekijk het aanbod:

--- ---

--- (---%)Displaying the --- grafiek

Displaying today's chart