ASML heeft in het vierde kwartaal van 2025 opnieuw laten zien waarom het bedrijf wordt gezien als één van de meest strategische ondernemingen binnen de wereldwijde technologiesector. Na een jaar waarin de halfgeleiderindustrie zich langzaam uit een cyclische dip leek te worstelen, kwam ASML met cijfers die duidelijk maken dat er alweer een nieuwe groeifase aanbreekt.

De aandacht van beleggers ging vooral uit naar één getal: de orderinstroom. En die stelde niet teleur. Integendeel, ASML presenteerde een recordniveau aan nieuwe orders, wat de markt direct interpreteerde als een krachtig signaal dat de investeringsgolf rond artificiële intelligentie (AI) niet tijdelijk is, maar structureel.

Aandeel ASML: Q4 cijfers

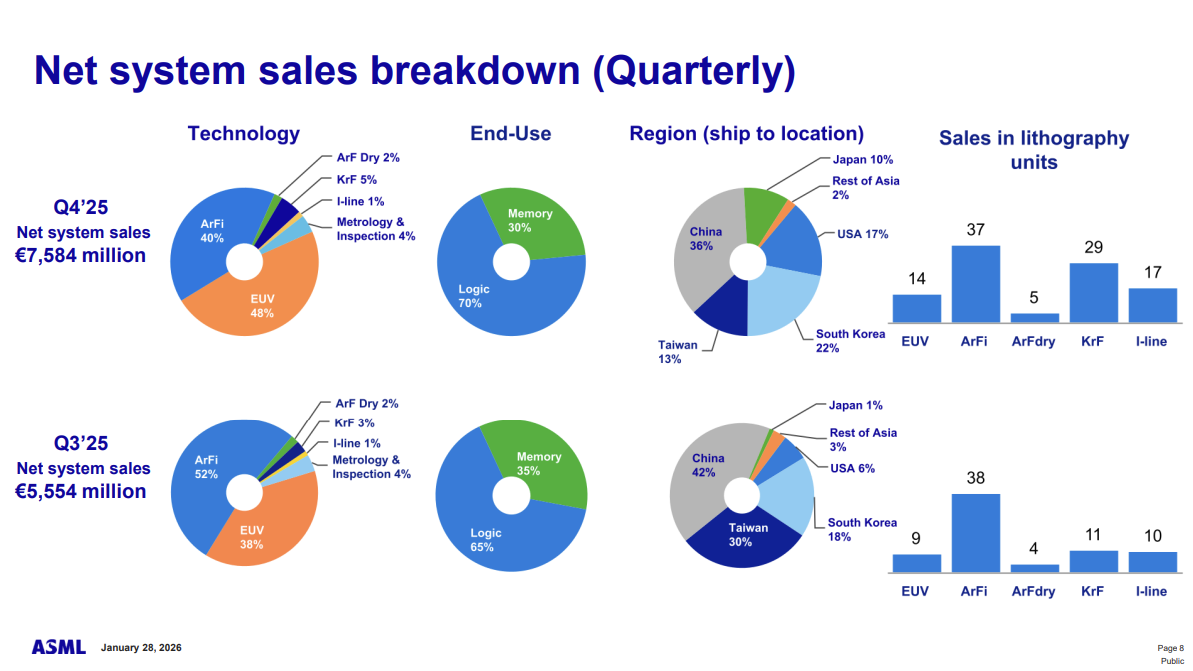

In de kwartaalrapportage over Q4 2025 rapporteerde ASML een omzet van €9,7 miljard, iets boven de verwachtingen. De winstgevendheid bleef stevig, met een brutomarge van ruim 52%. Dat zijn op zichzelf al sterke cijfers, maar het echte verhaal zat onder de oppervlakte.

Het bedrijf wist namelijk een recordbedrag van €13,2 miljard aan nieuwe orders binnen te halen, bijna het dubbele van wat analisten gemiddeld hadden voorzien. Meer dan de helft van deze orders had betrekking op EUV-machines, de meest geavanceerde lithografiesystemen ter wereld. Alleen al deze categorie vertegenwoordigde €7,4 miljard aan bestellingen.

Die focus op EUV is cruciaal, omdat dit precies de technologie is die nodig is om de meest geavanceerde chips te produceren – chips die vandaag de basis vormen voor de AI-accelerators van bedrijven als Nvidia.

Eind 2025 stond het totale backlogniveau op €38,8 miljard. Dit biedt ASML uitzonderlijke zich op omzet richting 2026 en 2027. In een cyclische sector is dat een zeldzaam voordeel: ASML hoeft niet te gokken op vraag, het bedrijf kan vrijwel direct vooruit plannen op basis van orders die al vastliggen.

Chipproducenten verhogen investeringen

De explosie in orderinstroom komt niet uit het niets. Wereldwijd vindt een enorme infrastructuuropbouw plaats rond AI. Techgiganten als Microsoft, Meta en Amazon investeren honderden miljarden euro’s in datacenters en cloudcapaciteit. Om die systemen te voeden zijn steeds krachtigere en efficiëntere chips nodig.

Dat leidt tot een structurele versnelling in de halfgeleiderwaardeketen. Chipproducenten zoals TSMC en Intel verhogen hun kapitaaluitgaven om hun meest geavanceerde productielijnen uit te breiden. Maar ook in de geheugenmarkt is sprake van hernieuwde investeringsdruk, mede door tekorten en stijgende prijzen.

ASML staat hierbij centraal. Het bedrijf is de enige producent ter wereld die EUV-systemen kan leveren. Daarmee vormt ASML letterlijk de ruggengraat van de productie van de meest geavanceerde chips.

2025 was een prima jaar

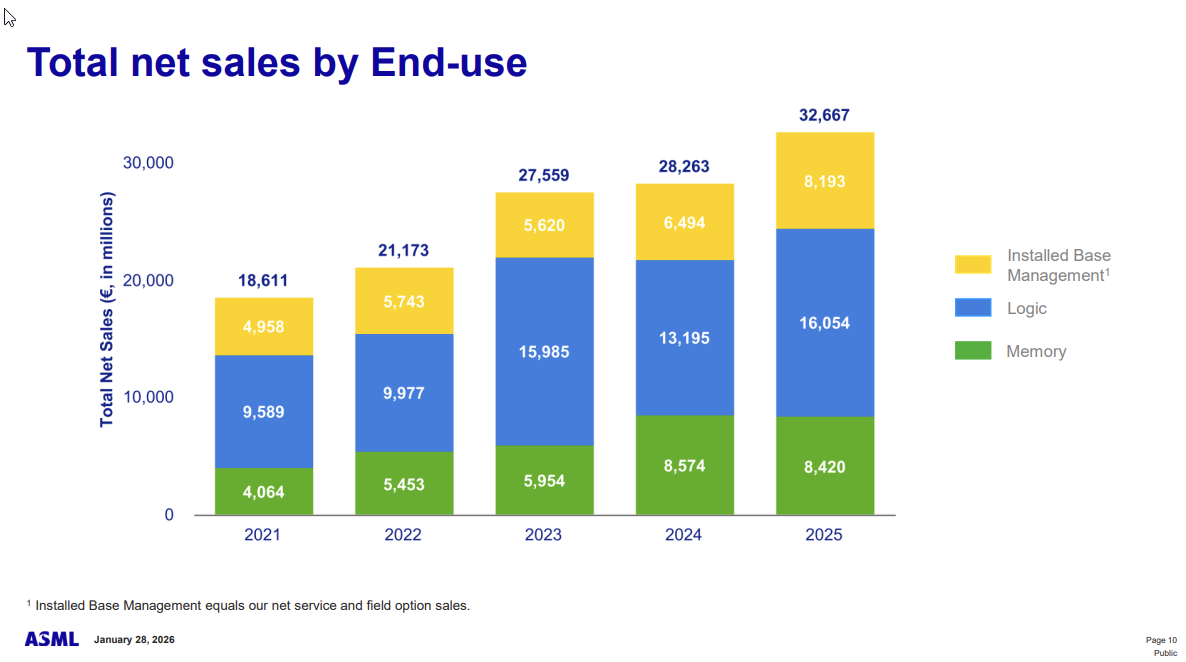

Over heel 2025 realiseerde ASML een omzet van €32,7 miljard en een nettowinst van €9,6 miljard. De winst per aandeel kwam uit op €24,73. Daarmee boekt het bedrijf zijn dertiende opeenvolgende jaar van omzetgroei.

Wat vooral opvalt is dat ASML steeds minder afhankelijk wordt van eenmalige machineverkopen. De Installed Base – service, onderhoud en upgrades van bestaande systemen – groeide opnieuw sterk en begint steeds meer te lijken op een terugkerend inkomstenplatform.

Die combinatie van technologische dominantie en groeiende recurring revenue versterkt de kwaliteit van het bedrijfsmodel.

Outlook 2026: ASML verhoogt groeiverwachtingen

Misschien nog belangrijker dan de cijfers zelf was de nieuwe guidance. ASML verwacht in 2026 een omzet tussen €34 en €39 miljard, met marges die stabiel blijven rond 51–53%. Dat is een significante upgrade ten opzichte van eerdere commentaren, waarin het bedrijf nog voorzichtig was over de groei in 2026. Analisten gingen gemiddeld uit van een omzet rond de 35,1 miljard. De boodschap lijkt nu helder: AI-capex zorgt voor een nieuwe expansiegolf.

Daarnaast kondigde ASML een reorganisatie aan met circa 1.700 banenreducties om efficiënter te opereren.

Dividend én buybacks

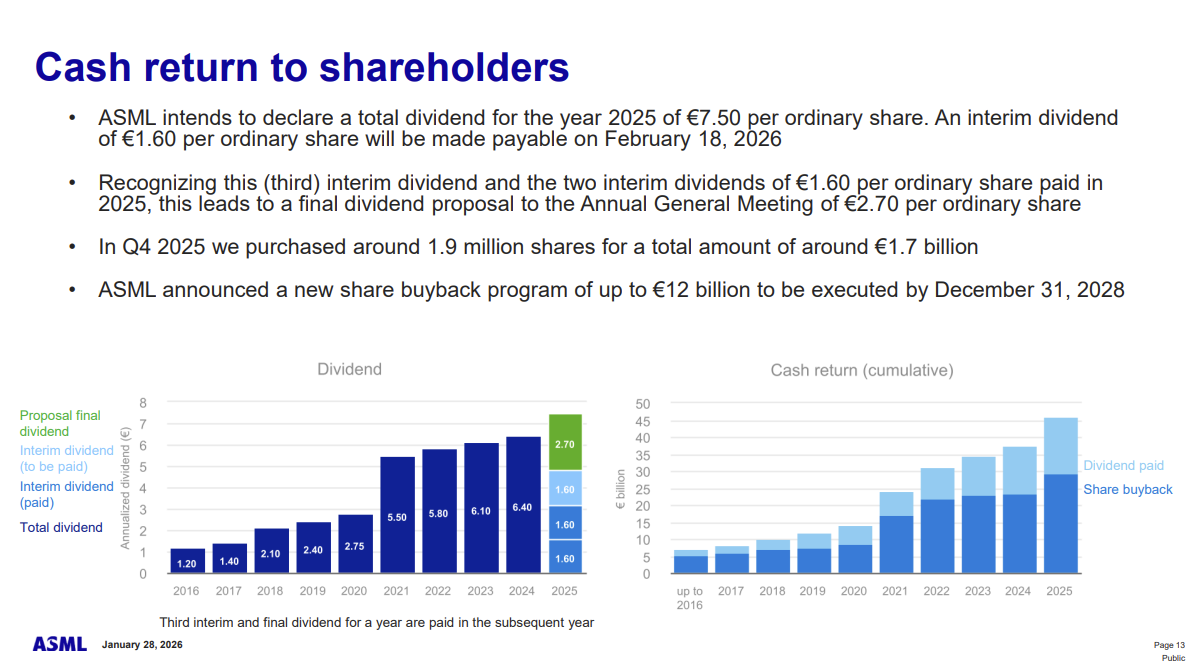

ASML blijft bovendien een uitzonderlijke cash machine. Het bedrijf kondigde aan een nieuw aandelen-inkoopprogramma van €12 miljard te starten tot eind 2028. Daarnaast stijgt het dividend verder door naar €7,50 per aandeel, wat neerkomt op 0,58% dividendrendement bij de huidige koers van €1280.

China: een structureel geopolitiek risico

Toch zijn er ook onzekerheden. China was in Q4 goed voor 36% van de systeemverkopen, maar ASML verwacht dat dit aandeel terugvalt richting 20% door exportrestricties. Hoewel Chinese klanten vooral oudere DUV-technologie kopen, blijft de geopolitieke context een factor die beleggers nauwlettend moeten blijven volgen.

ASML mag zijn meest geavanceerde EUV-systemen al jaren niet exporteren naar China door Amerikaanse en Europese restricties. Ook de nieuwste generaties DUV-machines (Deep Ultraviolet) vallen steeds vaker onder exportbeperkingen.

Wat China vooral ontvangt zijn oudere DUV-systemen, die een aantal generaties achterlopen op de meest geavanceerde modellen. Chinese producenten gebruiken deze machines vooral voor ‘mature chips’ in bijvoorbeeld automotive en industriële toepassingen.

Waardering: kwaliteit heeft een prijs

Een belangrijk punt voor beleggers is dat ASML al jaren niet ‘goedkoop’ is. De markt kent het bedrijf een uitzonderlijke premie toe, juist omdat ASML een vrijwel monopolieachtige positie heeft in de meest kritische technologie van de chipindustrie.

Op basis van de huidige koersniveaus noteert ASML ruwweg tegen:

- ongeveer 13,5 keer de jaaromzet

- circa 46x de verwachte winst voor 2026

Dat zijn multiples die boven het gemiddelde van de Europese industrie liggen. Ter vergelijking: historisch noteerde ASML de afgelopen tien jaar vaak rond 25–35 keer de winst, met uitschieters omhoog tijdens sterke groeifases. In de afgelopen 5 jaar was de waardering zelfs gemiddeld boven de 40x de winst.

De huidige waardering impliceert dus dat beleggers rekenen op een langdurige AI-supercyclus én op een succesvolle verdere technologische opschaling. De vraag is niet zozeer óf ASML blijft groeien, maar of het groeitempo hoog genoeg blijft om deze premie te blijven rechtvaardigen.

EUV versus High-NA: de volgende technologische sprong

ASML’s succes is nauw verbonden aan EUV-technologie. EUV staat voor Extreme Ultraviolet lithography en is de techniek die nodig is om chips te maken met transistorstructuren van slechts enkele nanometers.

Met EUV-machines kunnen chipfabrikanten zoals TSMC en Intel de meest geavanceerde processors produceren – precies de chips die vandaag nodig zijn voor AI-datacenters.

High-NA (High Numerical Aperture) is de volgende generatie EUV. Deze machines maken nog fijnere structuren mogelijk en zijn essentieel voor toekomstige chipnodes richting 2 nanometer en kleiner.

High-NA vertegenwoordigt dus de volgende groeifase voor ASML, maar brengt ook execution risk mee: het is complexe technologie die stap voor stap opgeschaald moet worden.

Grafiek aandeel ASML

De koers bereikte vanochtend een nieuwe all-time high op 1309 euro om vervolgens intraday wat terug te zakken. Dit jaar staat de chipmachinemaker al op een winst van 29% en sinds het dieptepunt an april 2025 is de koers zelfs met ruim 125% gestegen.

Conclusie

Met recordorders, een indrukwekkende backlog en verhoogde guidance bevestigt ASML opnieuw zijn status als onmisbare infrastructuurspeler in de wereldeconomie van morgen.

Voor langetermijnbeleggers blijft het bedrijf een van de meest hoogwaardige manieren om exposure te krijgen naar de AI- en halfgeleidertrend.

Maar de waardering vraagt om aandacht van beleggers. ASML is een kwaliteitsbedrijf, en de markt weet dat. De vooruitzichten zijn positief en ASML blijft een kernbedrijf voor beleggers die willen inspelen op structurele technologische groei. Maar of de hogere waardering de komende jaren ook nog tot goede rendementen op de beurs zal leiden is onzeker.

Bronnen:

https://www.asml.com/en/investors/financial-results

https://www.bloomberg.com/news/articles/2026-01-28/asml-s-record-orders-beat-estimates-as-ai-spending-spurs-demand

https://www.cnbc.com/2026/01/28/asml-q4-2025-earnings-report.html

https://www.bloomberg.com/news/articles/2026-01-28/asml-plans-about-1-700-job-cuts-in-netherlands-us-as-sales-boom?srnd=homepage-americas