De vraag naar machines voor de productie van geavanceerde AI-chips blijft sterk, terwijl ook de omzet uit onderhoud en upgrades sneller groeit.

Operationeel staat ASML er sterk voor. Voor beleggers blijft echter één vraag centraal staan: hoeveel van die toekomstige groei is al in de koers verwerkt?

Aandeel ASML: Q2-cijfers

ASML rapporteerde over het tweede kwartaal een omzet van €9,33 miljard, een brutomarge van 54,0% en een nettowinst van €2,92 miljard. Daarmee kwamen zowel de omzet als de winst boven de verwachtingen uit. Volgens de aangeleverde LSEG-consensus rekenden analisten gemiddeld op €8,8 miljard omzet en €2,6 miljard nettowinst.

De omzet lag daarmee ongeveer 6% boven verwachting en de nettowinst circa 12%. Belangrijker is dat ASML de outlook voor heel 2026 opnieuw verhoogde. Het bedrijf verwacht nu een jaaromzet van €43 miljard tot €45 miljard, bij een brutomarge van 54% tot 56%. De eerdere omzetverwachting bedroeg €36 miljard tot €40 miljard.

ASML schrijft de sterkere vooruitzichten toe aan aanhoudende investeringen in kunstmatige intelligentie, een versnellende uitbreiding van de productiecapaciteit bij klanten en een volgens CEO Christophe Fouquet “extreem sterke” orderinstroom in de eerste helft van het jaar.

De cijfers laten zien dat de winst duidelijk sneller groeide dan de omzet. De operationele marge steeg met 2,5 procentpunt naar 37,1%. Dat wijst op een gunstige productmix, prijszettingsmacht en operationele leverage: bij een hogere omzet groeit een groter deel van de extra inkomsten door naar de winst.

Ten opzichte van het eerste kwartaal nam de omzet met 6,4% toe. De brutomarge verbeterde van 53,0% naar 54,0%, terwijl de operationele winst steeg van €3,16 miljard naar €3,46 miljard. Het aantal verkochte lithografiesystemen liep op van 79 naar 91. Daarvan waren 86 systemen nieuw en vijf gebruikt.

Onderhoud en upgrades zorgen voor meevaller

Van de totale kwartaalomzet kwam ongeveer €6,6 miljard uit de verkoop van systemen. De omzet uit Installed Base Management, waaronder onderhoud, service en upgrades van reeds geïnstalleerde machines vallen, bedroeg €2,76 miljard.

Dit was 11% meer dan de €2,49 miljard in het eerste kwartaal. ASML geeft aan dat juist deze activiteiten de belangrijkste reden waren dat de kwartaalomzet boven de eigen verwachtingen uitkwam.

Installed Base Management is strategisch belangrijk. Naarmate ASML meer machines bij klanten installeert, groeit de basis waarover het bedrijf jarenlang onderhoudscontracten, software-updates en hardware-upgrades kan verkopen. Deze omzet is doorgaans minder afhankelijk van het moment waarop een nieuwe machine wordt geleverd en zorgt daardoor voor een meer terugkerend karakter van de inkomsten.

Service en upgrades waren in het tweede kwartaal al goed voor bijna 30% van de totale omzet. De groei van dit bedrijfsonderdeel maakt ASML geleidelijk minder afhankelijk van uitsluitend de verkoop van nieuwe systemen.

EUV blijft het hart van het verdienmodel

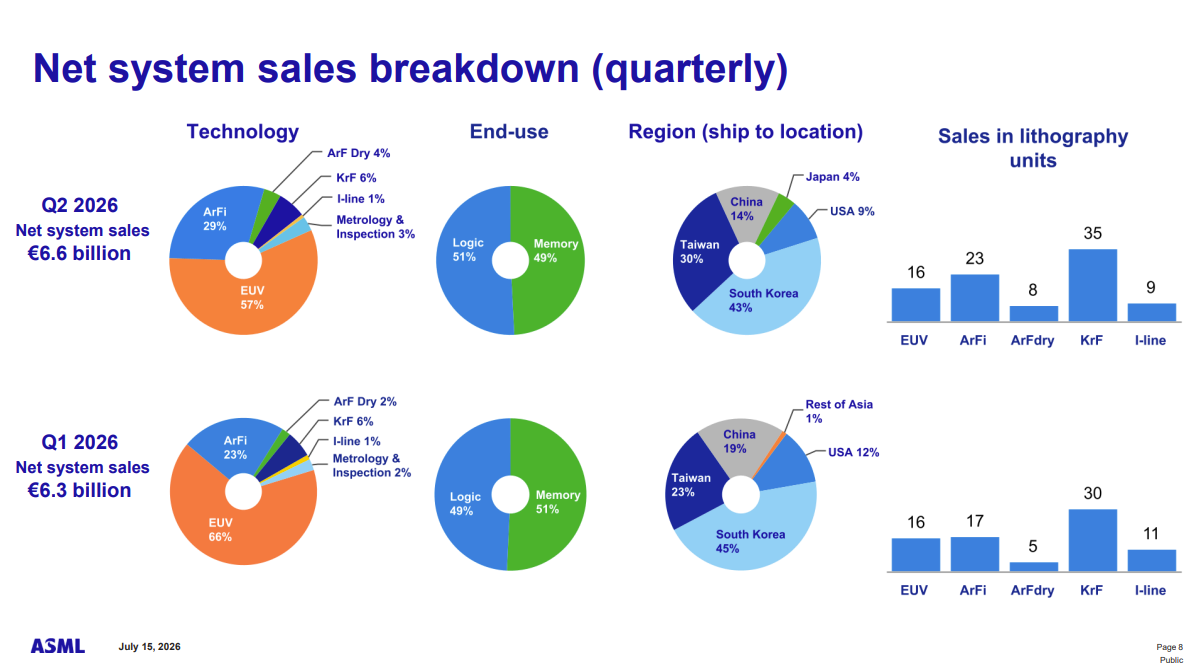

EUV-machines waren in het tweede kwartaal verantwoordelijk voor 57% van de systeemomzet. ArFi-immersiesystemen leverden nog eens 29%. Samen waren deze twee technologisch meest geavanceerde categorieën dus goed voor 86% van de systeemverkopen.

ASML verkocht gedurende het kwartaal 16 EUV-systemen, gelijk aan het aantal in het eerste kwartaal. Het totale aantal verkochte lithografiesystemen nam wel toe, met name door hogere volumes van ArFi- en KrF-systemen.

De omzetverdeling tussen eindmarkten was opvallend evenwichtig: 51% van de systeemomzet kwam uit logic en 49% uit memory. Dat is gunstig, omdat de AI-investeringscyclus niet langer uitsluitend draait om de processors van bedrijven als Nvidia en de productiecapaciteit van foundries. Ook de vraag naar geavanceerd geheugen, waaronder high-bandwidth memory (HBM), neemt sterk toe.

Geografisch kwam 43% van de systeemomzet uit Zuid-Korea en 30% uit Taiwan. China vertegenwoordigde 14%, de Verenigde Staten 9% en Japan 4%. De hoge blootstelling aan Zuid-Korea en Taiwan weerspiegelt de belangrijke positie van onder meer Samsung, SK Hynix en TSMC in de mondiale chipproductie. Tegelijkertijd maakt deze verdeling duidelijk dat de resultaten per kwartaal gevoelig kunnen zijn voor het leveringsmoment van een relatief klein aantal zeer kostbare machines.

AI-vraag zet klanten aan tot versnelde investeringen

De belangrijkste boodschap van ASML is dat klanten hun uitbreidingsplannen versnellen. De vraag wordt volgens het bedrijf ondersteund door zowel nieuwe AI-toepassingen als de enorme hoeveelheid rekenkracht die nodig is om AI-modellen te trainen en te gebruiken.

De investeringscyclus verbreedt zich daarbij. Aanvankelijk profiteerden vooral producenten van AI-accelerators en geavanceerde foundries. Inmiddels neemt ook de vraag naar geheugenchips, netwerkapparatuur, gespecialiseerde chips en geavanceerde verpakkingscapaciteit toe.

Voor ASML is niet alleen het aantal geproduceerde chips relevant. Moderne chipontwerpen vragen steeds meer kritieke lithografiestappen. Zelfs wanneer de groei van het aantal wafers op enig moment zou afzwakken, kan de zogenoemde lithografie-intensiteit per wafer blijven stijgen.

ASML verwacht daarom dat lithografie een steeds groter aandeel krijgt in de productiekosten van geavanceerde logic- en memorychips. Dat ondersteunt de vraag naar EUV, DUV en bijbehorende metrologie- en inspectieapparatuur.

ASML versnelt uitbreiding productiecapaciteit

De sterke orderontwikkeling geeft ASML voldoende vertrouwen om de eigen productiecapaciteit uit te breiden.

Het bedrijf beschikt in 2026 naar verwachting over capaciteit voor circa 65 Low-NA EUV-systemen. Voor 2027 wil ASML deze capaciteit met 30% verhogen. Dat zou neerkomen op ongeveer 85 systemen. Voor 2028 onderzoekt het bedrijf een verdere uitbreiding.

Ook de capaciteit voor DUV-immersiesystemen wordt verhoogd. Vanuit een capaciteit van ongeveer 130 machines in 2026 wil ASML in 2027 eveneens 30% extra capaciteit toevoegen. Daarnaast wordt het aanbod aan upgrades aanzienlijk uitgebreid.

Dit is voor beleggers zowel een positief signaal als een aandachtspunt. ASML breidt zijn capaciteit pas uit wanneer het voldoende vertrouwen heeft in de vraag van klanten. De investeringen verhogen echter ook het uitvoeringsrisico. Het bedrijf moet samen met zijn leveranciers voldoende optische componenten, lichtbronnen en andere complexe onderdelen beschikbaar krijgen.

High-NA EUV bereikt belangrijke mijlpaal

Naast de financiële resultaten meldde ASML een belangrijke technologische stap voor High-NA EUV. Intel heeft een High-NA-procesoptie gekwalificeerd voor geselecteerde productielagen van zijn Intel 18A-technologie.

High-NA EUV gebruikt een hogere Numerieke Apertuur (NA) dan de huidige EUV-generatie. Hierdoor kunnen kleinere structuren met een hogere nauwkeurigheid worden afgebeeld. Chipfabrikanten kunnen daarmee in bepaalde gevallen extra patroonstappen vermijden, wat de complexiteit van het productieproces kan verminderen.

De numerieke apertuur (NA) is een maatstaf voor het vermogen van een optisch systeem (zoals een microscooplens of glasvezel) om licht op te vangen en te focussen. Het bepaalt direct de helderheid van het beeld en het scheidend vermogen (de scherpte).

De kwalificatie betekent nog niet dat High-NA direct op grote schaal in alle productieprocessen wordt toegepast. Het is wel een belangrijk bewijs dat de technologie steeds dichter bij commerciële massaproductie komt.

Voor ASML is High-NA van groot strategisch belang. De machines hebben een aanzienlijk hogere verkoopprijs dan reguliere EUV-systemen en kunnen op termijn opnieuw een cyclus van systeemverkopen, onderhoud en upgrades creëren. De foto en toelichting op pagina 6 van de presentatie illustreren deze technologische mijlpaal goed.

Dividend en aandeleninkoop

ASML blijft kapitaal teruggeven aan aandeelhouders. In het tweede kwartaal kocht het bedrijf voor ongeveer €1,1 miljard aan eigen aandelen in. Het ging om circa 0,8 miljoen aandelen.

Het totale dividend over 2025 bedroeg €7,50 per aandeel. Over 2026 wordt een eerste interim-dividend van €1,88 per aandeel uitgekeerd, betaalbaar op 5 augustus 2026.

Het directe dividendrendement blijft door de hoge beurskoers relatief beperkt. De combinatie van dividendgroei en aandeleninkoop kan op langere termijn wel bijdragen aan de winst per aandeel.

Waardering aandeel ASML

Op basis van de nieuwe outlook kan de nettowinst van ASML in 2026 indicatief uitkomen rond €14,9 miljard, wat overeenkomt met een winst per aandeel van circa €38,80. Wanneer de hogere omzetbasis structureel doorwerkt en de eerder verwachte groeipercentages intact blijven, kunnen de omzet en WPA in 2027 oplopen tot ongeveer €55,3 miljard en €49,50. Voor 2028 komt een mechanische raming uit op circa €63,1 miljard omzet en €61,70 winst per aandeel.

Op het eerste gezicht is het aandeel ASML zeer hoog gewaardeerd. Een verwachte koers-winstverhouding voor 2026 van ruim 40 en een EV/FCF van ongeveer 73 laten nauwelijks ruimte voor operationele teleurstellingen.

De markt kijkt echter duidelijk voorbij 2026. Wanneer de hierboven geschetste groei daadwerkelijk wordt gerealiseerd, daalt de waardering relatief snel. Toch is een daling naar circa 26 keer de verwachte winst in 2028 alleen aantrekkelijk wanneer ASML zijn omzet, marges en kasstroom vrijwel volgens plan kan laten groeien. Zelfs drie jaar vooruit wordt nog altijd een ruime premie betaald ten opzichte van de bredere markt.

EV/FCF als strengste maatstaf

Voor ASML geeft de EV/FCF-ratio momenteel een minder gunstig beeld dan de K/W-verhouding. Een multiple van 73 impliceert op basis van een ondernemingswaarde van ongeveer €587,5 miljard een verwachte vrije kasstroom van circa €6,9 miljard.

Daar staat tegenover dat de vrije kasstroom van ASML zeer grillig kan zijn. Grote klantaanbetalingen en het moment van systeemacceptatie kunnen miljarden tussen kwartalen en boekjaren verschuiven. Voor de waardering is daarom een genormaliseerde kasstroom over meerdere jaren relevanter dan de kasstroom in één afzonderlijk kwartaal.

De daling van de verwachte EV/FCF naar 41 in 2027 en 32,9 in 2028 veronderstelt een stevige verbetering van de cashconversie. Beleggers betalen dus niet alleen voor omzet- en winstgroei, maar ook voor de verwachting dat die winst uiteindelijk in vrije kasstroom verandert.

Belangrijkste risico’s voor beleggers

De operationele vooruitzichten zijn sterk, maar de waardering maakt het aandeel gevoelig voor verschillende risico’s.

De eerste is de houdbaarheid van de AI-investeringsgolf. Chipfabrikanten en technologiebedrijven geven momenteel enorme bedragen uit aan rekenkracht. Wanneer het rendement op deze investeringen tegenvalt, kunnen uitbreidingsplannen worden vertraagd.

Daarnaast blijven exportbeperkingen en geopolitieke spanningen belangrijk. China was in het tweede kwartaal nog goed voor 14% van de systeemomzet. Verdere beperkingen op de levering of het onderhoud van geavanceerde machines kunnen de omzet en de waarde van de geïnstalleerde basis beïnvloeden.

Ook de uitvoering van de capaciteitsuitbreiding is cruciaal. ASML is afhankelijk van een gespecialiseerde toeleveringsketen waarin sommige onderdelen slechts door één of enkele partijen kunnen worden geproduceerd.

Ten slotte kan zelfs een beperkte tegenvaller in omzet, marge of orderinstroom bij een hoge waardering voor een bovengemiddeld sterke koersreactie zorgen.

Conclusie

ASML presenteerde een uitzonderlijk sterk kwartaal. De omzet nam met ruim 21% toe, de nettowinst met meer dan 27% en de operationele marge steeg naar 37,1%. De sterkere omzet uit onderhoud en upgrades maakt het verdienmodel robuuster, terwijl de groei van AI-investeringen de vraag naar EUV- en DUV-systemen ondersteunt.

De fors verhoogde jaarprognose suggereert bovendien dat de groei in de tweede helft van 2026 verder versnelt. De geplande uitbreiding van de EUV- en DUV-capaciteit bevestigt dat het management vertrouwen heeft in de vraag voor 2027 en daarna.

Voor beleggers zit de uitdaging vooral in de waardering. ASML blijft een onderneming met een vrijwel unieke technologische positie, hoge marges en sterke structurele groeivooruitzichten. De huidige beurswaarde vereist echter dat het bedrijf die uitzonderlijke positie de komende jaren ook daadwerkelijk omzet in snelle winst- en kasstroomgroei.

Dit artikel is voor het eerst geproduceerd op 15-07-2026 om 10:28 uur. Tenzij anders vermeld, zijn wij niet van plan dit artikel bij te werken. Wel kunnen in de toekomst analyses over hetzelfde financiële instrument worden gepubliceerd.