Beursnieuws Amerika

Vrijdag werd de stemming op Wall Street volledig bepaald door geopolitieke spanningen in het Midden-Oosten. De Verenigde Staten zagen hun obligatierendementen oplopen nadat Israël luchtaanvallen uitvoerde op nucleaire installaties in Iran. Daarbij kwamen meerdere hooggeplaatste Iraanse functionarissen om het leven, onder wie Mohammad Hossein Bagheri en Hossein Salami. In reactie daarop vuurde Iran raketten richting Israël en trok zich terug uit de zesde onderhandelingsronde over het nucleaire akkoord in Oman. De vrees voor escalatie hield de markten in hun greep.

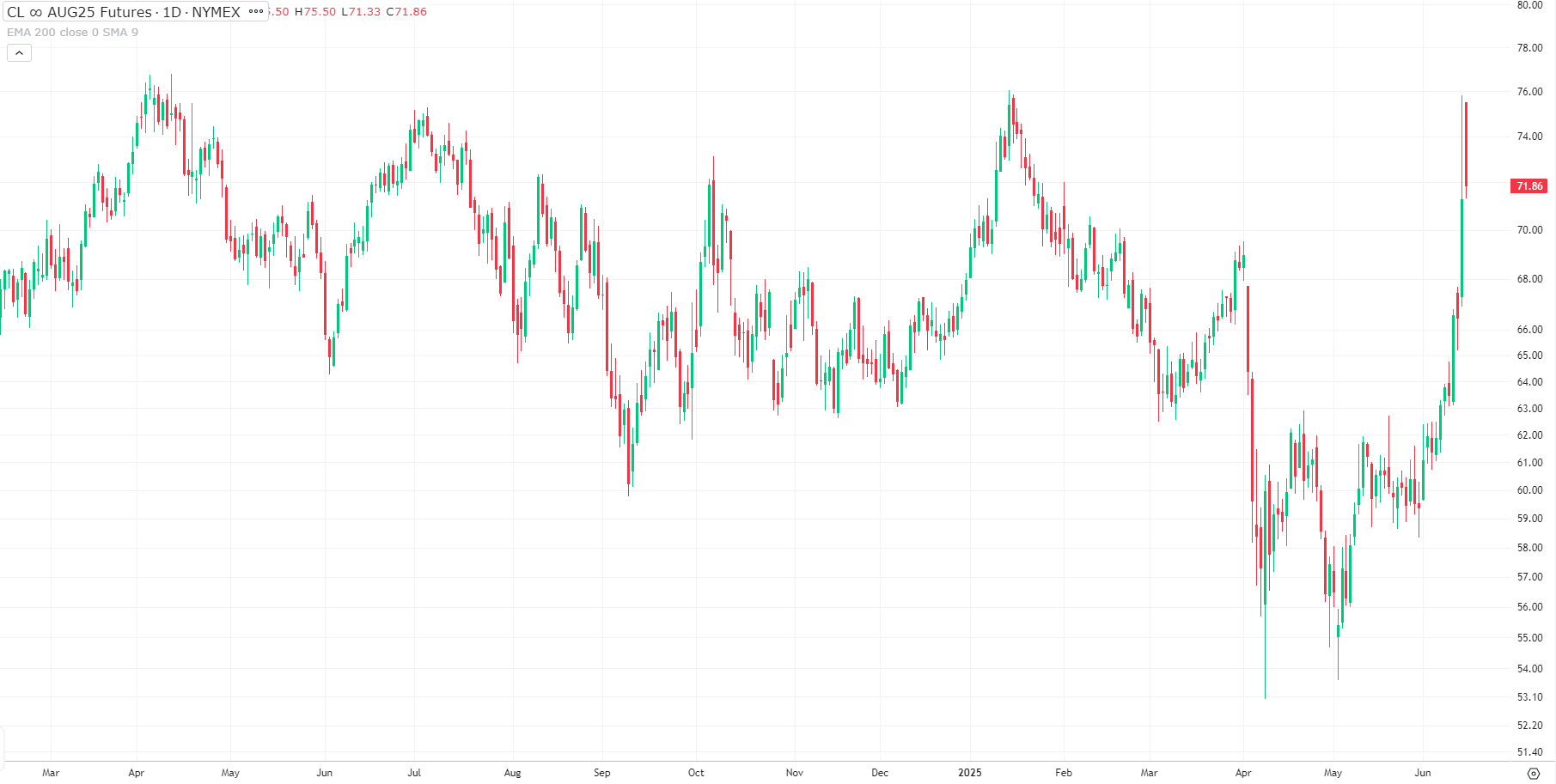

De gevolgen waren voelbaar: de 10-jaarsrente steeg met ruim 5 basispunten naar 4,411%, terwijl de 2-jaarsrente opliep naar 3,954%. Olie- en goudprijzen stegen scherp door het toegenomen risico op verstoringen in de energievoorziening. WTI crude futures stegen vrijdag meer dan 7%, en zondagavond opnieuw 3,25% naar $75,35 per vat, nadat Israël Iraanse energie-installaties had aangevallen.

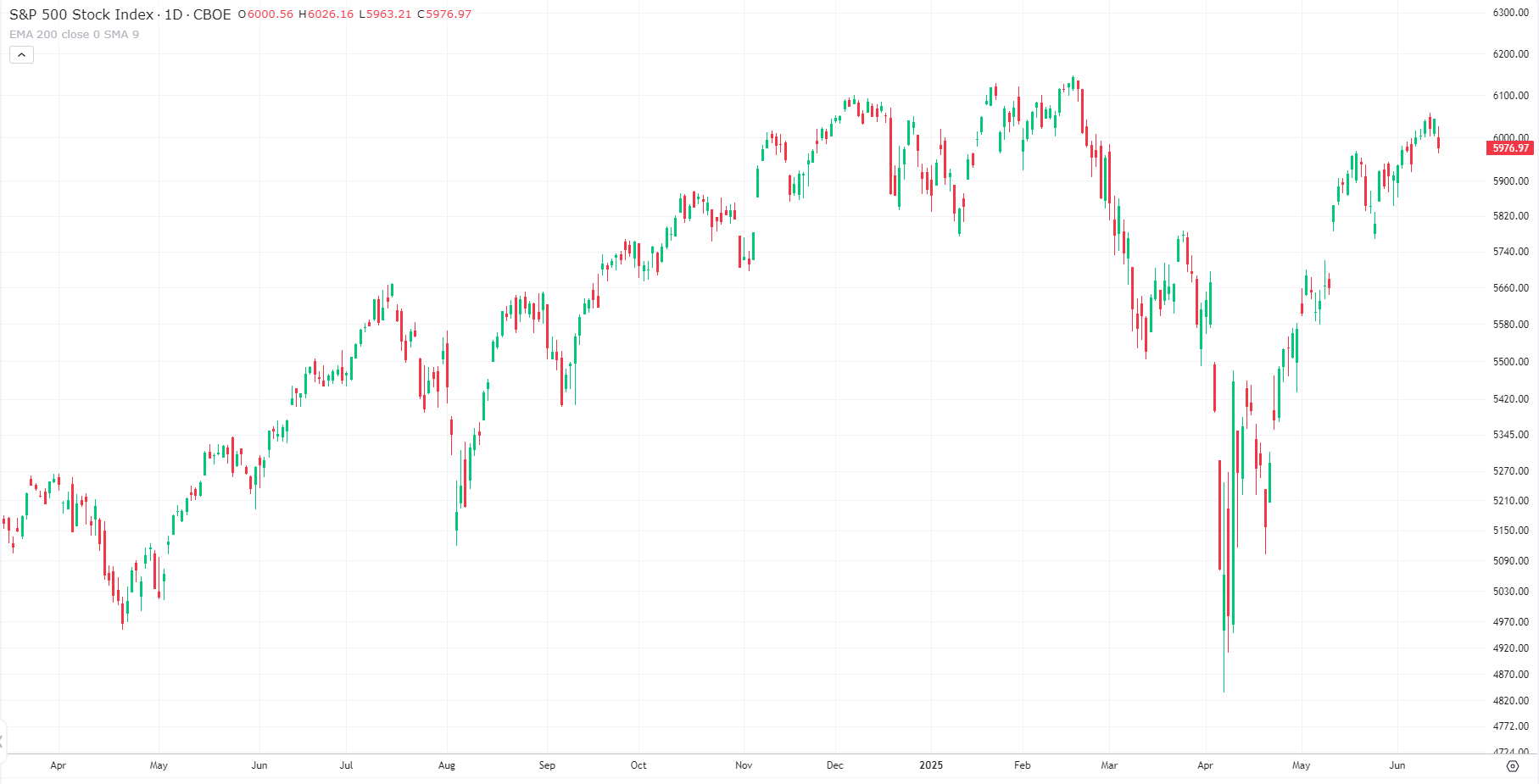

Beurzen kregen vrijdag een tik. De Dow Jones verloor meer dan 700 punten (-1,3%), terwijl de S&P 500 en Nasdaq respectievelijk 0,4% en 0,6% inleverden. Deze daling bracht alle drie de grote indices in het rood voor de week. De vrees voor een bredere regionale oorlog en mogelijke sluiting van de Straat van Hormuz, een cruciale zeestraat voor het wereldwijde olie-aanbod, voedde de verkoopdruk.

In aanloop naar de nieuwe week noteerden de futures vannacht licht hoger. De Dow-futures stegen met 0,15%, de S&P 500 futures met 0,24% en de Nasdaq-futures met 0,36%. Toch blijven beleggers op hun hoede en kijken ze uit naar belangrijke agendapunten later deze week. Maandagochtend verschijnen de cijfers van het Empire State-manufacturingonderzoek, en woensdag volgt het langverwachte rentebesluit van de Federal Reserve. Hoewel traders met een kans van 97% inschatten dat de Fed de rente ongewijzigd laat, zou een verdere stijging van olieprijzen het inflatiebeeld negatief kunnen beïnvloeden. Beleggers zijn ook vooral benieuwd wat de Fed wel tot een renteverlaging kan laten bewegen.

Ontwikkelingen in Azië

In China viel het economische nieuws gemengd uit. Positief was de stijging van de detailhandelsverkopen in mei met 6,4% op jaarbasis, het hoogste groeitempo sinds eind 2023. Dit was te danken aan overheidsmaatregelen zoals subsidies en gunstige handelsvoorwaarden.

De industriële productie groeide met 5,8%, iets onder de verwachtingen. De investeringen in vaste activa stegen met 3,7%, eveneens teleurstellend. De vastgoedsector blijft een zorgenkind: de investeringen daalden met 10,7% in de eerste vijf maanden van het jaar. Huizenprijzen daalden in alle stadscategorieën, wat het consumentenvertrouwen onder druk zet.

Exportdata over mei lieten een gemengd beeld zien. De uitvoer naar de VS daalde met ruim 34% j-o-j, maar werd deels gecompenseerd door groei in zendingen naar Zuidoost-Azië en Europa. De werkloosheid zakte licht naar 5,0%, het laagste niveau sinds november 2024. Al met al lijkt de Chinese economie veerkracht te tonen, maar structurele problemen zoals deflatie en de vastgoedcrisis blijven een rem vormen.

Vooruitblik op Europa

De Europese markten openen naar verwachting licht lager. Beleggers verwerken vandaag de spanningen in het Midden-Oosten en de impact daarvan op olie- en goudprijzen. Die zorgen voor nervositeit en vlucht naar veilige havens.

Op macro-economisch vlak is het een drukke week. Dinsdag verschijnt het ZEW-sentimentonderzoek voor Duitsland en de eurozone. Woensdag volgen de Britse inflatiecijfers. Donderdag beslist de Bank of England over het rentebeleid; analisten rekenen erop dat de rente gehandhaafd blijft op 4,25%.

Daarnaast zal het Midden-Oostenconflict vermoedelijk het sentiment blijven bepalen. De vrees bestaat dat energievoorzieningen in de regio blijvend verstoord raken, wat gevolgen kan hebben voor de inflatievooruitzichten in Europa. Ook het internationale handelsverkeer door de Straat van Hormuz zal nauwlettend gevolgd worden.

Beursagenda

| Maandag 16 juni | CNY – Industriële Productie EUR – Lonen in de Eurozone VS – NY Empire State Productie-index | 04:00 11:00 14:30 |

| Dinsdag 17 juni | JPY – BoJ rentebesluit DE – ZEW economisch sentiment EUR – ZEW economisch sentiment VS – Detailhandelsverkopen VS – Industriële productie VS – Bedrijfsvoorraad | 05:00 11:00 11:00 14:30 15:15 16:00 |

| Woensdag 18 juni | EUR – Inflatie (CPI) VS – Bouwstarters VS – Ruwe olievoorraden VS – Fed rentebesluit VS – Fed persconferentie | 11:00 14:30 16:30 20:00 20:30 |

| Donderdag 19 juni | VS – Juneteenth EUR – Vergaderingen Eurogroep VS – Jobless claims | NYSE gesloten 12:00 14:30 |

| Vrijdag 20 juni | JPY – Nationale CPI CNY – Prime rate leningen DE – PPI EUR – ECB maandrapport VS – Philadelphia Fed Productie-index VS – Leading index VS | 01:50 03:00 08:00 10:00 14:30 16:00 |

Gebruikte bronnen: