De omzet groeit nog altijd in een tempo dat normaal gesproken vooral hoort bij kleinere groeibedrijven, terwijl Nvidia inmiddels het grootste beursgenoteerde bedrijf ter wereld is.

Inhoud

Kwartaalcijfers aandeel Nvidia

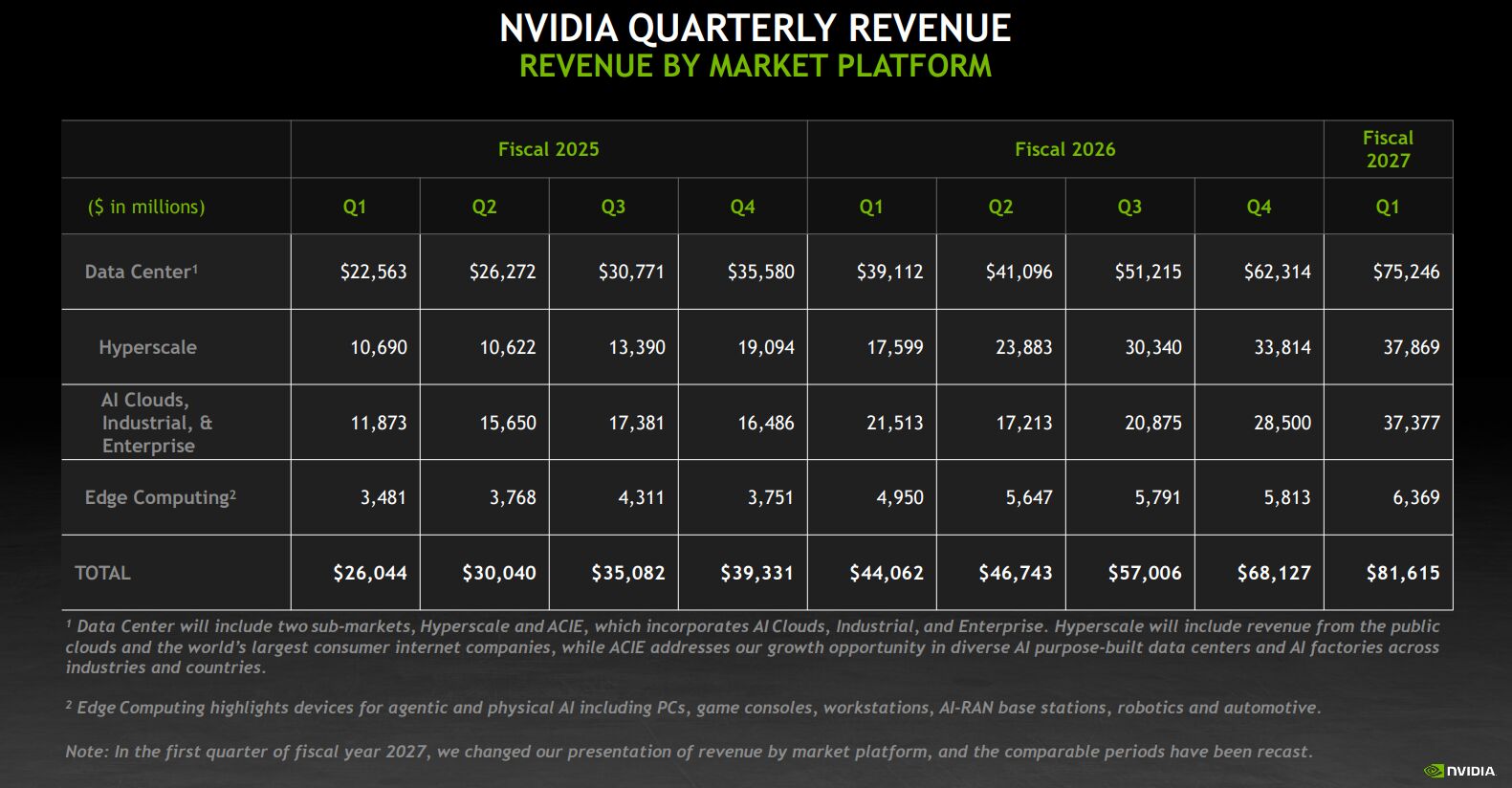

In het eerste kwartaal van boekjaar 2027 boekte Nvidia een omzet van $81,6 miljard. Dat is 85% meer dan in hetzelfde kwartaal een jaar eerder en 20% meer dan in het vorige kwartaal. De aangepaste winst per aandeel kwam uit op $1,87. De brutomarge bleef met 75% uitzonderlijk hoog.

Nvidia is zonder twijfel één van de sterkste bedrijfsverhalen op de beurs, maar voor beleggers draait het uiteindelijk om de vraag of de toekomstige groei de huidige waardering rechtvaardigt. Hieronder een uitgebreide analyse.

Nvidia is hoofdleverancier datacenters

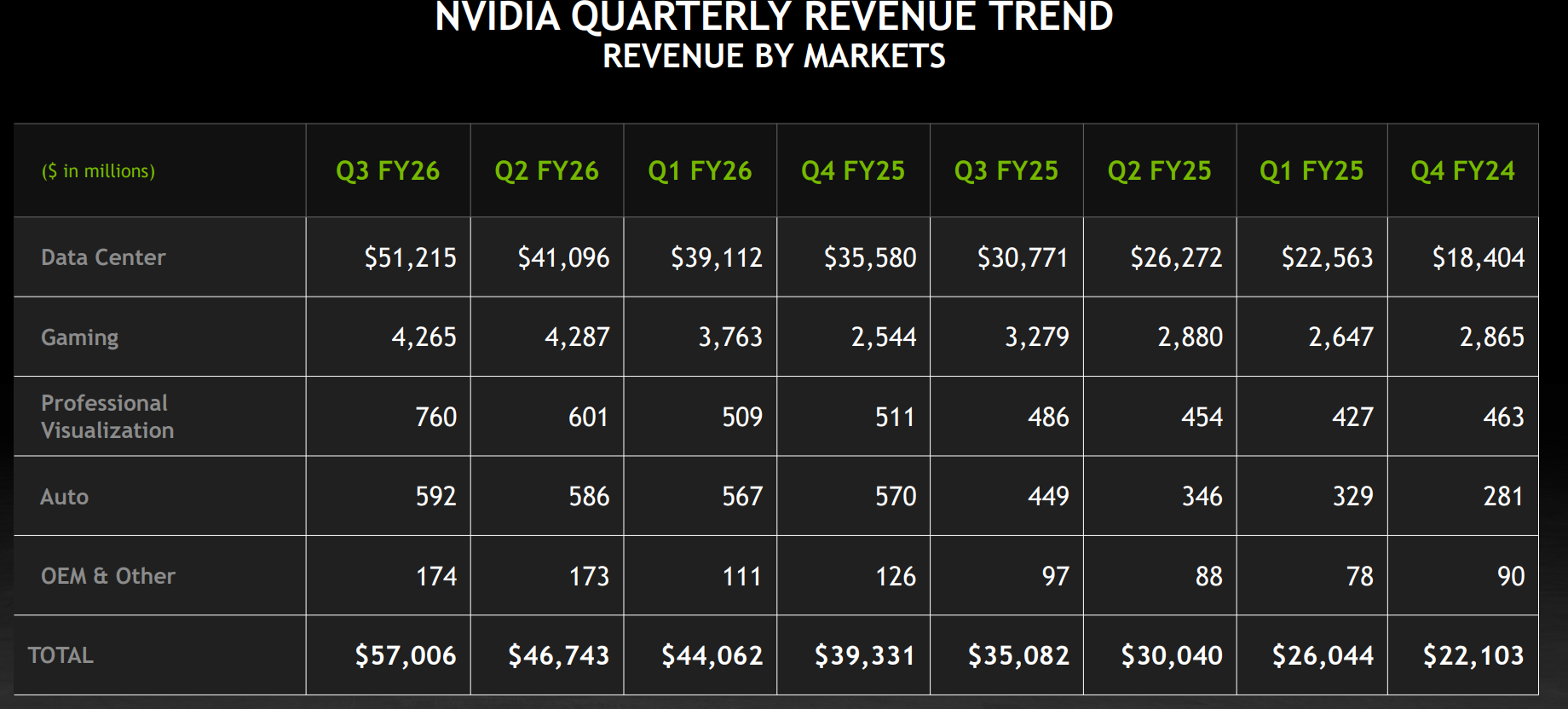

De belangrijkste motor achter de groei blijft de datacenterdivisie. De omzet uit Data Center kwam uit op $75,2 miljard, een stijging van 92% op jaarbasis. Daarmee vertegenwoordigt deze divisie ongeveer 92% van de totale omzet.

Waar het bedrijf vroeger vooral bekend stond om grafische kaarten voor gaming, is Nvidia de laatste jaren uitgegroeid tot de belangrijkste infrastructuurleverancier voor kunstmatige intelligentie.

De onderneming levert niet alleen GPU’s, maar steeds vaker complete systemen voor AI-datacenters. Denk aan GPU’s, CPU’s, netwerkcomponenten, software, rack-scale systemen en ontwikkelplatformen. Juist die combinatie maakt Nvidia moeilijker te vervangen dan een traditionele chipproducent.

Nvidia heeft zijn rapportagestructuur aangepast om deze verschuiving beter zichtbaar te maken. Het bedrijf rapporteert nu twee hoofdplatformen:

- Data Center

- Edge Computing

Binnen Data Center maakt Nvidia onderscheid tussen Hyperscale en ACIE, waarbij ACIE staat voor AI Clouds, Industrial en Enterprise. In het afgelopen kwartaal was Hyperscale goed voor $37,9 miljard omzet, terwijl ACIE uitkwam op $37,4 miljard.

Dat is een belangrijk detail. De AI-groei komt dus niet alleen uit de grote hyperscalers, maar ook uit AI-clouds, industriële toepassingen, enterprise AI en zogeheten sovereign AI-projecten. De spreiding binnen Data Center maakt de groeicasus sterker.

Edge Computing groeit, maar staat in de schaduw

Naast Data Center rapporteerde Nvidia ook $6,4 miljard omzet uit Edge Computing. Dat is 29% meer dan een jaar eerder en 10% meer dan in het vorige kwartaal.

Onder Edge Computing vallen onder andere pc’s, gameconsoles, workstations, AI-RAN, robotics en automotive. Dit zijn interessante markten voor de lange termijn, vooral als fysieke AI, autonome voertuigen en robotica verder doorbreken.

Voor de huidige investment case speelt Edge Computing echter een kleinere rol. De beurswaarde van Nvidia wordt op dit moment vooral gedragen door de vraag naar AI-datacenters. Edge Computing kan op termijn een extra groeilaag vormen, maar is nu duidelijk ondergeschikt aan Data Center.

Marges blijven uitzonderlijk hoog

Een van de sterkste onderdelen van de cijfers is de brutomarge. Nvidia rapporteerde een non-GAAP brutomarge van 75%. Dat is vrijwel gelijk aan het vorige kwartaal en fors hoger dan een jaar geleden.

Voor een onderneming die fysieke hardware verkoopt, is een brutomarge van 75% uitzonderlijk. Dit wijst op enorme pricing power. Klanten zijn bereid hoge prijzen te betalen, omdat Nvidia’s producten schaars zijn, technologisch leidend zijn en direct bijdragen aan de groei van AI-modellen en AI-diensten.

De hoge marge laat ook zien dat Nvidia meer is dan een gewone chipverkoper. Het bedrijf verkoopt een platform. De kracht zit in de combinatie van hardware, software, networking en het CUDA-ecosysteem. Hierdoor kunnen klanten sneller AI-modellen trainen en uitrollen, wat Nvidia een sterke positie geeft in de waardeketen.

Voor beleggers is dit een belangrijk punt. Zolang Nvidia deze marges weet vast te houden, kan de winst harder groeien dan de omzet. Maar dit is ook een risico. Een brutomarge van 75% laat weinig ruimte voor verslechtering. Meer concurrentie, hogere geheugenprijzen, custom chips van klanten of prijsdruk bij inference kunnen de marge op termijn onder druk zetten.

De outlook blijft sterk

Nvidia verwacht voor het tweede kwartaal van boekjaar 2027 een omzet van $91 miljard, plus of min 2%. Ook de brutomarge wordt opnieuw rond 75% verwacht.

Dat is misschien nog belangrijker dan de historische cijfers. Bij Nvidia kijken beleggers vooral vooruit. De markt wil weten of de AI-infrastructuurcyclus doorzet of dat er signalen van afkoeling zichtbaar worden. De outlook wijst voorlopig op aanhoudend sterke vraag.

Opvallend is dat Nvidia in deze verwachting geen datacenter-compute-omzet uit China meeneemt. Dat maakt de outlook aan de ene kant conservatiever. Als China later weer meer bijdraagt, kan dat extra upside opleveren. Aan de andere kant laat het ook zien dat geopolitiek een belangrijk risico blijft.

Nvidia genereert enorme kasstromen

Nvidia combineert hoge omzetgroei met zeer hoge winstgevendheid. De aangepaste nettowinst kwam uit op $45,5 miljard. De vrije kasstroom bedroeg ongeveer $48,6 miljard in het kwartaal.

Dat is een cruciaal verschil met veel andere groeibedrijven. Nvidia groeit niet alleen hard, maar zet die groei ook direct om in winst en kasstroom. Hierdoor heeft het bedrijf veel strategische flexibiliteit.

Nvidia kan tegelijkertijd fors investeren in onderzoek en ontwikkeling, strategische belangen nemen in AI-bedrijven, de balans sterk houden, aandelen inkopen en dividend uitkeren. Dit maakt de financiële positie van Nvidia aanzienlijk sterker dan die van veel cyclische hardwarebedrijven.

Voor beleggers is dit positief. Nvidia hoeft de groei niet met hoge schulden te financieren en heeft voldoende middelen om door te investeren, ook als de AI-cyclus tijdelijk zou vertragen.

Dividend en aandeleninkoop

Nvidia kondigde een extra aandelen-inkoopprogramma van $80 miljard aan. Daarnaast verhoogt het bedrijf het kwartaaldividend van $0,01 naar $0,25 per aandeel.

Ondanks deze verhoging blijft Nvidia geen klassiek dividendaandeel. Het dividendrendement is met 0,44% op basis van de huidige koers zeer laag. Het dividend is vooral een signaal dat de kasstroom structureel sterk genoeg is geworden om aandeelhouders direct te belonen.

De aandeleninkoop is belangrijker. Een programma van $80 miljard klinkt zeer groot, maar moet worden afgezet tegen Nvidia’s enorme beurswaarde. In verhouding tot de totale marktkapitalisatie is het programma niet doorslaggevend, maar het onderstreept wel hoeveel cash het bedrijf genereert.

Waardering van Nvidia

De waardering van Nvidia blijft hoog. Toch is de analyse genuanceerder dan simpelweg zeggen dat het aandeel duur is. Het aandeel Nvidia noteert voor 2027 ongeveer op:

- K/W-verhouding: 27,5x

- PEG-ratio: 0,4x

- Bedrijfswaarde/FCF: 28,0x

- FCF yield: 3,5%

Voor 2028 en 2029 dalen de multiples snel. De K/W-verhouding daalt naar ongeveer 20x in 2028 en 16,3x in 2029. De EV/FCF daalt naar 20,9x in 2028 en 16,2x in 2029. De FCF yield stijgt volgens de verwachtingen naar 4,78% in 2028 en 6,16% in 2029.

Nvidia is op basis van de omzet en winst over de afgelopen 12 maanden misschien ‘duur’. Maar als de verwachte groei de komende jaren daadwerkelijk wordt gerealiseerd, zakt het bedrijf snel in zijn waardering. De omzet- en winstverwachtingen voor de komende jaren zijn de afgelopen periode bovendien fors gestegen.

K/W-verhouding: hoge multiple, maar winst groeit snel

Een K/W van 27,5x voor 2027 is stevig, maar niet extreem voor een bedrijf dat de omzet met tientallen procenten laat groeien, hoge marges behaalt en een dominante marktpositie heeft.

Dit betekent dat de markt ervan uitgaat dat Nvidia de komende jaren fors meer winst gaat maken. Zolang die winstgroei uitkomt, kan de waardering verdedigbaar zijn. Maar als de groei afzwakt, kan de multiple snel onder druk komen.

Bij Nvidia draait het dus niet alleen om de huidige winst, maar vooral om de houdbaarheid van de winstgroei.

PEG-ratio: optisch aantrekkelijk

De PEG-ratio is opvallend laag. Voor 2027 staat deze rond 0,4x, oplopend naar 0,5x in 2028 en 0,7x in 2029.

Een PEG-ratio onder 1 wordt vaak gezien als aantrekkelijk, omdat de winstgroei hoog is ten opzichte van de waardering. Op basis van deze maatstaf lijkt Nvidia dus minder duur dan de K/W-verhouding doet vermoeden.

Toch moet deze ratio voorzichtig worden geïnterpreteerd. De winstgroei van Nvidia is uitzonderlijk hoog omdat het bedrijf midden in een ongekende AI-infrastructuurcyclus zit. Als die groei normaliseert, wordt de PEG-ratio minder relevant. Nvidia oogt op PEG-basis aantrekkelijk, maar alleen als de groeiverwachtingen realistisch en houdbaar zijn.

Belangrijkste risico’s voor beleggers

1. Grote klanten ontwikkelen eigen chips

Een belangrijk risico is dat Nvidia’s grootste klanten ook concurrenten worden. Grote cloudbedrijven ontwikkelen eigen AI-chips om kosten te verlagen en minder afhankelijk te worden van Nvidia.

Denk aan Google’s TPU’s, Amazon’s Trainium en Inferentia, Meta’s custom chips en initiatieven van Microsoft. Deze chips zullen Nvidia waarschijnlijk niet volledig vervangen, maar kunnen wel marktaandeel pakken in specifieke workloads, vooral bij inference.

Het risico is dus niet dat Nvidia direct zijn positie verliest. Het risico is dat groei en marges op termijn minder uitzonderlijk worden.

2. Geopolitiek en China

China blijft een belangrijke onzekerheid. Exportrestricties kunnen Nvidia beperken in het verkopen van geavanceerde AI-chips aan Chinese klanten. Omdat China niet is meegenomen in de huidige outlook voor datacenter-compute, is de korte termijn minder afhankelijk van deze markt.

Toch blijft China op lange termijn relevant. Een versoepeling van exportregels kan upside opleveren, maar verdere restricties kunnen juist druk zetten op omzet en sentiment. China kan daarmee eigenlijk zowel als een risico en een kans worden gezien.

3. Supply chain en geheugenprijzen

Nvidia is afhankelijk van externe partijen voor productie, packaging en geheugen. Vooral TSMC, high-bandwidth memory en advanced packaging zijn cruciaal voor de levering van AI-systemen.

De vraag naar AI-chips is zo groot dat de beperkende factor niet altijd de vraag is, maar de capaciteit om te leveren. Tekorten of hogere inputkosten kunnen de groei remmen of marges onder druk zetten.

4. Margerisico

Een brutomarge van 75% is uitzonderlijk, maar daardoor ook kwetsbaar. Meer concurrentie, prijsdruk of een verschuiving naar goedkopere custom chips kan de marge op termijn verlagen.

Voor een aandeel met hoge verwachtingen kan een margedaling zwaar wegen, zelfs als de omzet blijft groeien.

5. AI-capex kan cyclisch blijken

Nvidia profiteert van enorme investeringen in AI-datacenters. Die investeringen worden gedaan door cloudbedrijven, AI-labs, overheden en ondernemingen.

Als klanten hun investeringen vertragen, bijvoorbeeld omdat rendementen op AI-projecten tegenvallen of datacenterprojecten vertraging oplopen, kan Nvidia’s groei afkoelen. De markt zal dan snel de vraag stellen of de huidige omzetniveaus structureel zijn.

6. Waarderingsrisico

Misschien het belangrijkste risico is dat de verwachtingen extreem hoog zijn. Nvidia hoeft niet alleen goed te presteren, maar beter dan de markt al verwacht.

Dat betekent dat zelfs sterke cijfers kunnen leiden tot koersdruk als beleggers op nog meer hadden gehoopt.

Bull case

De positieve beleggingscase voor Nvidia is duidelijk. AI-infrastructuur kan nog jaren blijven groeien. Agentic AI en inference kunnen de vraag naar rekenkracht verder vergroten. Nvidia blijft marktleider dankzij zijn hardware, software, networking en ecosysteem.

Daarnaast kunnen nieuwe productgeneraties zoals Vera Rubin en de uitbreiding naar CPU’s extra groeimogelijkheden openen. Als Data Center blijft groeien, de marges hoog blijven en de vrije kasstroom verder stijgt, kan Nvidia ondanks de hoge waardering aantrekkelijk blijven.

Bear case

De negatieve case is niet dat Nvidia een zwak bedrijf is. Het risico is dat de verwachtingen te hoog zijn.

Als AI-investeringen vertragen, hyperscalers meer workloads naar eigen chips verplaatsen, marges dalen of geopolitieke beperkingen toenemen, kan de waardering onder druk komen. Nvidia kan dan nog steeds een uitstekend bedrijf zijn, terwijl de koersprestaties tegenvallen.

Conclusie

Nvidia heeft opnieuw indrukwekkende cijfers gepubliceerd. De omzetgroei van 85%, de datacenteromzet van $75,2 miljard, de brutomarge van 75% en de outlook van $91 miljard laten zien dat de AI-infrastructuurboom nog altijd in volle gang is.

De waardering is hoog, maar niet eenvoudigweg irrationeel. Op basis van de aangeleverde taxaties noteert Nvidia op ongeveer 27,5x de winst, 28x EV/FCF en een FCF yield van 3,5% voor 2027. Als de winst en vrije kasstroom de komende jaren doorgroeien zoals verwacht, dalen deze multiples snel.

Toch blijft de foutmarge klein. Nvidia moet hoge groei, hoge marges en een dominante marktpositie blijven combineren om de huidige waardering te rechtvaardigen.