Geschatte leestijd: 5 minutes

Opties zijn niet alleen inzetbaar om in te spelen op koersbewegingen, maar ook op tijdsverloop. Een van de strategieën die hiervan optimaal gebruik maakt, is de calendar spread. Deze strategie richt zich specifiek op het verschil in waardeverlies tussen een kortlopende en een langlopende optie met dezelfde uitoefenprijs maar een verschillende expiratiedatum.

In dit artikel leert u wat een calendar spread is, hoe deze werkt, wanneer ze wordt toegepast en welke risico’s en aandachtspunten ermee gepaard gaan. Bent u op zoek naar een broker om opties te handelen, klik dan hier.

Opties zijn complexe financiële instrumenten en brengen aanzienlijke risico’s met zich mee. Beleggers moeten zorgvuldig overwegen of ze geschikt zijn voor hun beleggingsdoelstellingen en risicobereidheid. Beleggers moeten ook hun kennis van de optiemarkt en verschillende strategieën vergroten voordat ze beginnen met handelen in opties.

Inhoud

Wat is een calendar spread?

Een calendar spread,ook wel time spread of in het Nederlands een agenda spread genoemd, is een optiestrategie waarbij een belegger tegelijkertijd een optie verkoopt met een korte looptijd en een optie koopt met een langere looptijd, beide met dezelfde uitoefenprijs. De strategie kan worden toegepast met zowel call- als putopties.

Het doel van de calendar spread is om te profiteren van het verschil in tijdswaardeverlies (theta). Kortlopende opties verliezen hun tijdswaarde sneller dan langlopende opties. Deze asymmetrie wordt benut door een kortlopende optie te schrijven (verkopen) en een langlopende optie te kopen.

Hoe werkt een calendar spread?

De calendar spread werkt het best wanneer de koers van de onderliggende waarde bij expiratie van de kortlopende optie zo dicht mogelijk bij de gekozen uitoefenprijs ligt. In dat geval zal de geschreven optie waardeloos aflopen, terwijl de gekochte optie – met langere looptijd – nog waarde bezit dankzij de resterende tijds- en verwachtingswaarde.

Stel: u koopt een calloptie met een looptijd van drie maanden en verkoopt een calloptie met dezelfde strikeprijs, maar met een looptijd van één maand. Als de onderliggende waarde bij expiratie van de kortlopende optie precies rond de uitoefenprijs noteert, dan is deze optie waardeloos. De langlopende optie behoudt waarde en kan worden verkocht of opnieuw gecombineerd met een nieuwe kortlopende optie.

Theoretisch voorbeeld

U voert de volgende transacties uit:

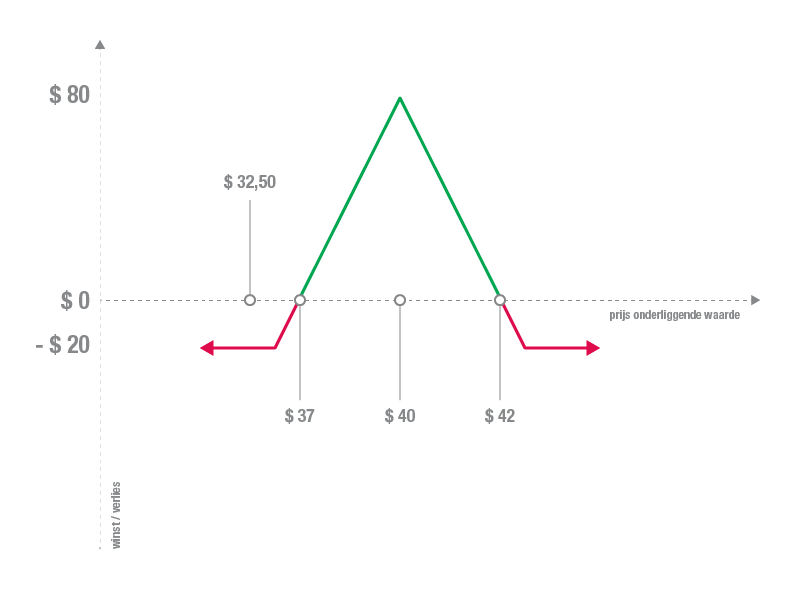

- Koop een calloptie met een uitoefenprijs van €40 en een expiratie in juni

- Verkoop een calloptie met dezelfde uitoefenprijs van €40 en expiratie in april

De combinatie kost u in totaal €20 aan premie. Bij expiratie van de kortlopende optie in april is deze waardeloos als de koers rond €40 ligt. De langlopende optie met expiratie in juni bevat dan nog tijdswaarde en eventueel intrinsieke waarde. Deze kunt u verkopen voor een restwaarde, of u kunt ervoor kiezen om een nieuwe kortlopende optie te schrijven met een latere expiratiedatum en daarmee de constructie voortzetten.

Wanneer werkt een calendar spread het best?

Een calendar spread werkt optimaal onder de volgende omstandigheden:

- De verwachte beweging in de onderliggende waarde is beperkt (neutrale marktvisie)

- De onderliggende waarde noteert of beweegt richting de uitoefenprijs

- De impliciete volatiliteit van de langlopende optie is relatief laag bij opening (zodat deze kan toenemen)

- Er is sprake van tijdsverloop zonder grote koersveranderingen

Omdat de strategie inzet op het verschil in theta tussen beide opties, is het belangrijk dat de onderliggende waarde rond de strike blijft liggen. Grote koersbewegingen werken vaak nadelig, vooral als ze in korte tijdsspanne plaatsvinden.

Voordelen calendar spread

- Beperkt verlies: maximaal verlies is de betaalde premie.

- Positieve theta: tijdsverval werkt in uw voordeel.

- Flexibel inzetbaar: bruikbaar met calls of puts.

Nadelen calendar spread

- Smalle winstzone: vereist koers rond de strike.

- Volatiliteitsgevoelig: dalende IV kan nadelig zijn.

- Beperkt bij sterke bewegingen: minder geschikt bij hoge volatiliteit.

Kalender spread met puts of calls

Calendar spreads kunnen worden opgebouwd met:

- Calls: bij een neutrale tot licht stijgende marktvisie

- Puts: bij een neutrale tot licht dalende verwachting

De werking blijft hetzelfde: u profiteert van het snellere waardeverlies van de geschreven optie, zolang de koers rond de strike blijft.

Daarnaast bestaat er ook een reverse calendar spread, waarbij u de kortlopende optie koopt en de langlopende verkoopt. Dit wordt gebruikt wanneer u een snelle, scherpe beweging verwacht. Deze variant is complexer en gevoelig voor stijgende volatiliteit, en vereist actieve opvolging.

Conclusie

De calendar spread is een doordachte strategie voor wie verwacht dat de koers van een onderliggende waarde in de buurt van een bepaald prijsniveau blijft. Door het verschil in tijdswaardeverlies tussen een korte en een lange optie, kan de strategie op termijn winst opleveren bij een beperkte koersbeweging. Het risico blijft overzichtelijk en beperkt tot de betaalde premie. Zoals bij elke strategie is inzicht in de werking van opties, tijdswaarde en volatiliteit essentieel voor verantwoord gebruik.