Gezien de hoge waarderingen van de wereldwijde beurzen staan bedrijven in de rij om naar de beurs te gaan. In 2014 gingen wereldwijd 1206 bedrijven naar de beurs, een toename van 35% vergeleken met 2013. In totaal wisten deze bedrijven $ 256.5 miljard op te halen. Amerika was de grootste leverancier van deze benjamins van de beurs, namelijk 222 stuks.

Beleggers schrijven zich graag in voor beursgangen gezien de positieve rendementen die veelal behaald worden op de eerste handelsdag. In de Verenigde Staten werd in 2014 gemiddeld 13.97% rendement behaald op de eerste handelsdag. In Nederland was dit effect recentelijk iets minder zichtbaar. Bols en Grandvision sloten hun eerste handelsdag hoger af; frisdrankfabrikant Refresco Gerber verloor juist op de eerste handelsdag.

Helaas is het voor Nederlandse particuliere beleggers vaak vrijwel onmogelijk om te kunnen deelnemen in de Amerikaanse beursgangen. Men stapt vervolgens pas in na de beursgang. In een eerder artikel over de beursgang van Uber bleek dat de rendementen na een IPO juist tegenvallen, gemiddeld 4.8% verlies in de 12 maanden na de beursgang. Als belegger kunt u ook proberen in te spelen op de koersdalingen van de recent beursgenoteerde bedrijven.

Lock-up periode beursgang

Wanneer een bedrijf naar de beurs gaat, brengen zij initieel slechts een klein deel van de aandelen naar de beurs. De overige aandelen van insiders vallen onder een lock-up regeling. Onder insiders vallen onder andere oprichters, eigenaren, managers, werknemers en durfinvesteerders. Het doel van deze regeling is om de markt niet te overspoelen met aandelen, wat de prijs van het aandeel flink zou drukken. Wettelijk gezien zijn bedrijven niet verplicht om een lock-up periode te hanteren, maar doen dit om investeerders gerust te stellen dat er een stabiele prijs tot stand komt. Door middel van deze tot stand gekomen prijs kunnen de uitgevende banken inschatten wat beleggers de onderneming waard vinden op basis van de financiële gegevens van het bedrijf. Meestal gaat dit om een periode van 90 of 180 dagen.

Effecten lock-up

Tegen het eind van de lock-up periode is een prijseffect vaak al duidelijk zichtbaar. Zoals eerder genoemd worden initieel slechts een beperkt aantal aandelen uitgegeven bij de beursgang. Naarmate het eind van de lock-up periode dichterbij komt, kan dit beleggers zenuwachtig maken vanwege de grote hoeveelheid aandelen die verhandelbaar worden. Dit kan ervoor zorgen dat al voor het aflopen van de periode de prijs van het aandeel onder druk staat.

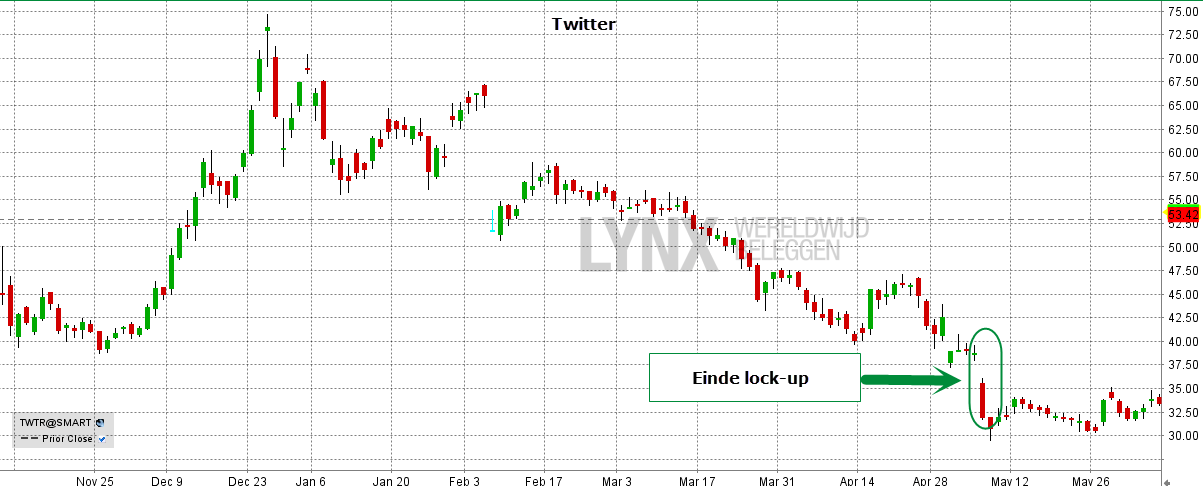

Twitter bracht bij haar IPO ongeveer 15% van de aandelen naar de beurs. Op 6 mei 2014 liep voor ongeveer 82% van de aandelen de lock-up periode af. Het gevolg is in de onderstaande grafiek duidelijk af te lezen. De beurskoers van Twitter ging maar liefst 18% onderuit op deze handelsdag. Daarbij lagen de volumes tien keer zo hoog als het gemiddelde van de 50 voorgaande handelsdagen.

Een vergelijkbaar effect was zichtbaar bij Groupon. In dit geval kwam 93% van de aandelen vrij na de afloop van de lock-up periode. Op deze handelsdag verloor het aandeel 8.9%. Aandelen Facebook daalden met ongeveer vier procent op de eerste dag zonder lock-up. Aandelen GoPro wisten juist 6% te stijgen op de dag van de expiratie van de lock-up periode. Een daling is dus niet een vast gegeven na de afloop van de lock-up.

Wetenschappelijk onderzoek naar de lock-up periode laat zien dat er daadwerkelijk een significant effect zichtbaar is in de volumes en prijsbeweging. Volumes liggen na de afloop van de lock-up periode gemiddeld 40% hoger dan voor dit event. Onderzoekers van de Stern School of Business vonden een gemiddelde prijsdaling van 1.15%, gecorrigeerd voor de marktbeweging. Daarbij vonden zij dat deze daling 10 dagen voor het einde van de lock-up periode wordt ingezet. In deze tien dagen is er sprake van een cumulatief abnormaal rendement[1] van -2.25%.

Het effect is nog duidelijker zichtbaar bij bedrijven die gesteund worden door durfinvesteerders. Deze durfkapitalisten hebben vaak in een vroeg stadium van het bedrijf een investering gedaan en gebruiken de beursgang om hun investering te verzilveren. Deze partijen zijn om deze reden wat agressiever in de verkoop na het eind van een lock-up dan bijvoorbeeld het management. Beleggers anticiperen hierop en deze venture backed IPOs dalen harder dan normale IPOs.

Dus ondanks dat al vanaf de beursgang de exacte details van de lock-up periode bekend zijn, is er toch nog een significant prijseffect zichtbaar. U zou hier dus op in kunnen proberen te spelen. Dit kunt u doen met opties, hefboomproducten of door het aandeel simpelweg te shorten.

U kunt bij Lynx aandelen shorten, mits er voldoende aandelen worden aangeboden in de markt. Deze beschikbaarheid kunt u zien binnen uw handelsplatform. In de onderstaande afbeelding ziet u dat er voor GoPro minimaal 380 duizend aandelen worden aangeboden om te shorten. U zou dus de mogelijkheid hebben om aandelen GoPro van iemand te lenen en deze vervolgens te verkopen om te profiteren van een koersdaling. Wanneer u het aandeel voor een lagere prijs terugkoopt, is het verschil tussen de verkoop- en aankoopprijs uw winst.

De belegger van wie u de aandelen leent, wilt uiteraard compensatie. In de onderstaande afbeelding ziet u dat deze rente op 2.75% ligt. Deze rente is op jaarbasis en kan op dagbasis veranderen op basis van het aanbod in de markt. Vooral voor het eind van de lock-up periode zal de rente hoogstwaarschijnlijk een stuk hoger liggen, aangezien het aantal aandelen in de markt vrij beperkt is.

Heeft u interesse om te profiteren van de lock-up periode? U kunt de exacte details van de lock-up periode terugvinden in de documenten uitgegeven bij elke beursgang. In de onderstaande tabel kunt u de afloopdatum van de lock-up periode voor de recente Nederlandse beursgangen terugvinden.

Abnormal returns zijn rendementen gecorrigeerd voor de marktbeweging in dezelfde periode.