In dit artikel bespreek ik de volgende onderwerpen:

- Nieuws aandeel TomTom

- Koers aandeel TomTom

- Historie TomTom

- Winst per aandeel TomTom & fundamentele analyse

- Kopen of verkopen: Aandeel TomTom advies analisten

- Overname TomTom

- Conclusie

Nieuws aandeel TomTom

TomTom komt met een nieuwe TomTom Go Navigation app. De app voor het iOS platform van Apple werkt met Apple CarPlay maakt gebruik van offline kaarten die wekelijks worden bijgewerkt. De app kan dus zowel op het dashboard als de telefoon de route laten zien en is bovendien zuinig in het datagebruik. Deze app moet met name de concurrentie aangaan met Google Maps van concurrent Alphabet. Apple is zelf natuurlijk ook in deze markt actief met Apple Maps, maar werkt veel samen met TomTom en is duidelijk bereid TomTom een platform te geven.

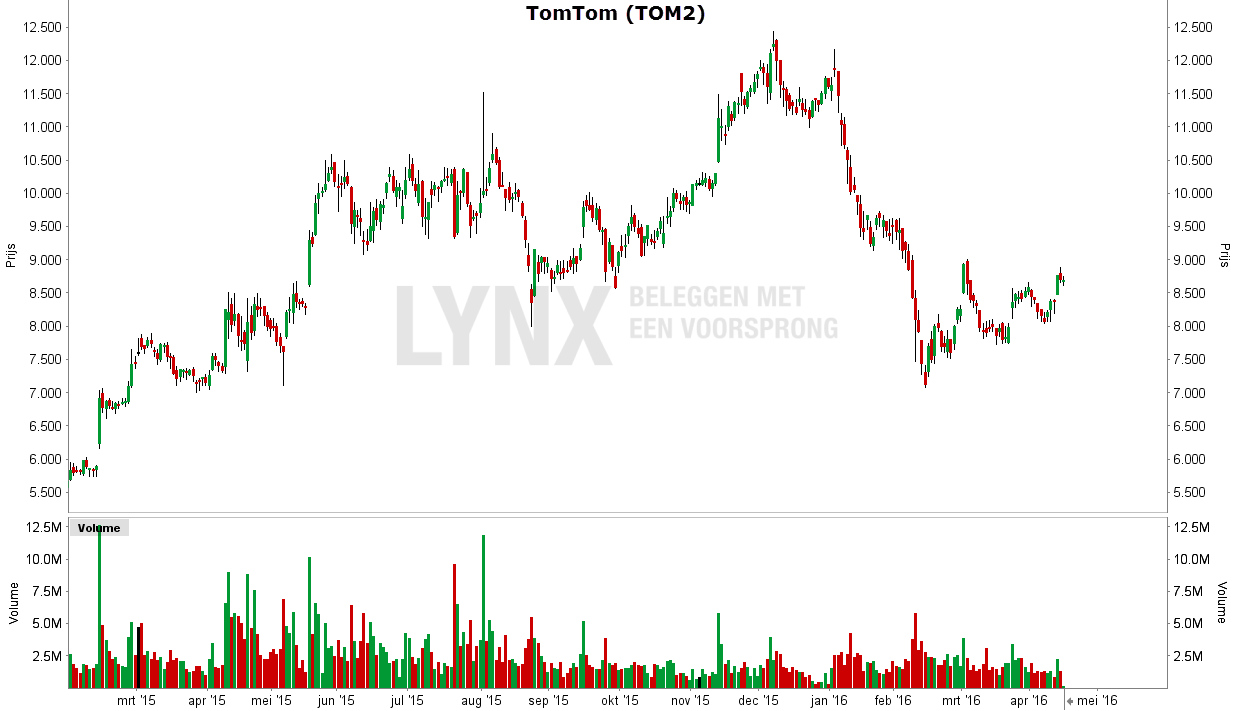

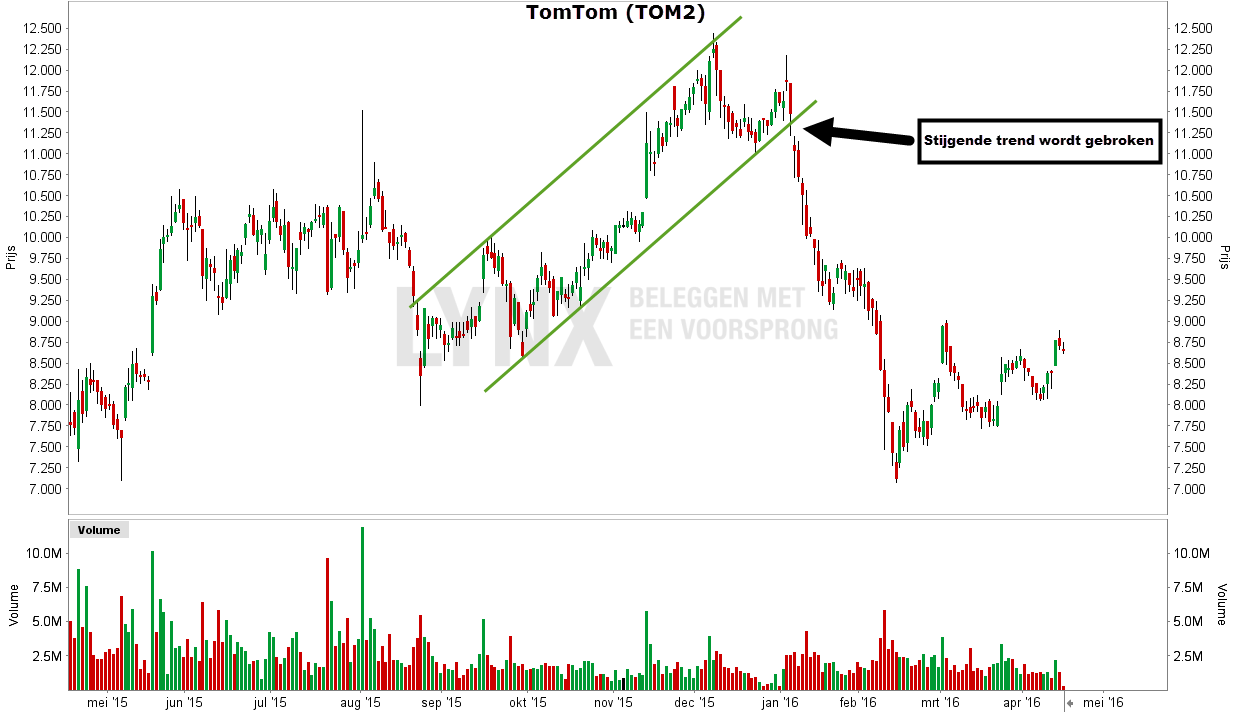

Koers aandeel TomTom

De koers van het aandeel TomTom is recent enorm weggezakt na het uitkeren van het speciale dividend. TomTom stond nooit bekend om haar dividend, maar na de verkoop van haar Telematics tak voor € 910 miljoen aan Bridgestone zagen beleggers een forse uitkering. Een groot deel van de opbrengst werd bovendien uitgekeerd aan beleggers in de vorm van een superdividend van € 5,74 per aandeel. Dat was meer dan de waarde van de aandelen in 2013. Na deze uitkering blijven de aandelen TomTom interessant voor beleggers die geloven dat in de toekomst meer kan worden verdiend met kaarten. Voor autonoom rijden worden kaarten bijvoorbeeld erg belangrijk en dan kan de nadruk mogelijk meer op de kwaliteit dan de kosten komen te liggen. De gratis kaarten van Google Maps zijn namelijk een stevige concurrent die de winsten beperkt.

Historie TomTom

TomTom is bekend geworden met haar navigatiekastjes. Tegenwoordig wordt navigatie echter steeds vaker ingebouwd in de auto. Bovendien ondervinden de navigatiekastjes steeds meer concurrentie van smartphones met steeds betere kaarten.

TomTom is zich bewust van deze gevaren en heeft daarom veel geïnvesteerd om in auto’s geïnstalleerd te worden. Toch zakt de omzet al jaren weg door de wegzakkende verkopen van navigatiekastjes. De omzet daalde van € 1,5 miljard in 2010 naar € 687 miljoen in 2018. Nieuwe producten als horloges en camera’s wisten het tij ook niet te keren en TomTom bleef voor haar omzet en winst afhankelijk van navigatie. Na de succesvolle verkoop van haar telematics tak richt TomTom zich op het maken van kaarten, die ook een belangrijke rol spelen bij autonoom rijden.

Winst per aandeel TomTom & fundamentele analyse

De winst van TomTom is de afgelopen jaren weggezakt. TomTom maakte in 2010 nog € 110 miljoen winst, maar in 2018 werd er € 1,7 miljoen een verlies van genoteerd. De vrije kasstroom is wel op peil gebleven en was vorig jaar €209,2 miljoen. De vrije kasstroom kan mogelijk onder druk komen te staan als TomTom grote klanten verliest. Hevige concurrentie door onder andere Alphabet drukt de winstverwachtingen voor de toekomst. Nu Renault lijkt weg te vallen, kan herstel van de winst nog wel eens langer op zich laten wachten dan waar beleggers rekening houden.

De reden voor het grote verschil tussen de vrije kasstroom en de winst komt door de amortisatie. Dure overnames uit het verleden en investeringen in niet tastbare bezittingen zorgen voor een hoge amortisatie. Deze amortisatie is een stuk hoger dan de huidige uitgaven en zorgt ervoor dat TomTom wel een goede vrije kasstroom heeft. Het verschil tussen de winst en de vrije kasstroom is ook niet een eenmalig iets. Sinds 2011 is de vrije kasstroom namelijk consequent hoger geweest dan de winst.

Amortisatie is vooral een manier van afschrijven voor de boekhouding. Daarom is het waarschijnlijk beter om gebruik te maken van de vrije kasstroom om het aandeel TomTom te waarderen. Het is goed mogelijk dat onderliggend de niet tastbare bezittingen zoals de kaarten en software juist meer waard worden ondanks de hoge amortisatie. Dit bleek bijvoorbeeld bij de verkoop van de Telematics afdeling voor € 910 miljoen. Hoeveel deze niet tastbare bezittingen dan wel waard zijn hangt af van de gebruiker. Mogelijk dat een strategische partij als Uber meer wil betalen, omdat het de bezittingen goed aansluiten bij haar eigen diensten.

Waardering van de vrije kasstroom

Wanneer we TomTom waarderen aan de hand van de vrije kasstroom lijkt TomTom opeens helemaal niet zo duur. TomTom gaf in 2018 namelijk € 220 miljoen uit aan onderzoek en ontwikkeling en had voor € 114 miljoen aan amortisatie. Wanneer dit wordt meegenomen lijkt de vrije kasstroom eerder rond de € 150 miljoen te liggen. Dit is natuurlijk erg goedkoop voor een marktwaarde van €1,1 miljard. De marktwaarde gedeeld door de vrije kasstroom komt uit op een multiple van 7,3. De verkoop van de Telematics divisie zal hier mogelijk een deuk inslaan en hier moeten beleggers rekening mee houden. Het eerste kwartaal van 2019 was een goed begin, waarbij de omzet steeg met 14% en de nog niet gerealiseerde omzet met 18,7%. Dit is een goed teken, want dit betekent dat TomTom eindelijk in staat is om de dalende verkoop van navigatiekastjes op te vangen.

Kopen of verkopen: aandeel TomTom advies analisten

Er zijn 9 analisten die advies geven over het aandeel Tomtom. De analisten zijn vrij verdeeld over TomTom, 3 analisten geven het aandeel Tomtom een koopadvies. 4 analisten geven het advies TomTom te houden. 2 analisten zijn negatief en adviseren aandelen TomTom te verkopen. Opvallend is dat het koersdoel voor het aandeel TomTom 66% hoger ligt dan de huidige marktprijs. Dit is een enorm gat en is mogelijk ontstaan door het superdividend. Sommige analisten hebben het koersdoel nog niet veranderd en daardoor is het koersdoel zo hoog, terwijl veel analisten niet zo positief zijn.

Overname TomTom?

De hoop voor aandeelhouders is dat het aandeel TomTom na deze enorme koersval een interessante overnameprooi is geworden. Hiervoor moeten de controlerende aandeelhouders wel willen verkopen, wat tot nu toe niet het geval was. De verkoop van de Telematics divisie kan echter een opmaat zijn naar een gehele verkoop.

Conclusie

De concurrentie met Google Maps is lastig. De verkoop van telematics aan Bridgestone was echter een goede zet. Het superdividend heeft beleggers in Tomtom beloond, terwijl de kern van het bedrijf nog steeds intact is. Kaarten blijven belangrijk en TomTom kan mogelijk in de toekomst profiteren van de kaarten die nodig zijn voor autonoom rijden. De winst per aandeel van TomTom lijkt dan wel laag, maar de vrije kasstroom is aantrekkelijk. Mogelijk dat aandeelhouders van TomTom in de toekomst vaker een dividend kunnen verwachten, terwijl ze blijven hopen op een overname door een strategische partij.

Inspelen op het aandeel TomTom?

LYNX geeft u de mogelijkheid om zelf in aandelen van bijna ieder beursgenoteerd bedrijf ter wereld te beleggen. U heeft toegang tot ruim 100 beurzen in meer dan 25 landen. Bekijk het aanbod:

--- ---

--- (---%)Displaying the --- grafiek

Displaying today's chart